SpaceX正式向美国证券交易委员会提交了S-1招股书,计划融资750亿美元,估值有望达到1.75万亿美元至2万亿美元。如果成功上市,SpaceX将跻身全球科技巨头市值前列,并打破沙特阿美石油公司保持的最大IPO纪录。招股书中提到线上实盘配资,SpaceX已锁定潜在总价值高达28.5万亿美元的市场。

紧接着,OpenAI也加速了上市进程,最快将在本周五提交秘密招股书,目标是在9月份进行万亿美股大盘的超级上市。两家公司在IPO上的“撞车”预计将引发一场抢夺全球机构资本的大战。SpaceX投资人、Fusion Fund创始人张璐表示,这将是一场史无前例的资本“虹吸”,如果SpaceX能抢先一步完成IPO,将对其他冲击上市的AI对手如OpenAI和Anthropic形成打击。

当天,美股太空探索板块和商业航天板块分别上涨2.52%和2.4%。国内A股商业航天概念股开盘后也出现震荡。

如今的SpaceX已经不再只是传统意义上的航天公司。今年2月,马斯克宣布旗下SpaceX收购了人工智能初创公司xAI。张璐认为,马斯克或许希望在OpenAI上市之前抢先上市。合并不仅是商业节奏的考量,也反映了马斯克与OpenAI创始人山姆·奥尔特曼之间的竞争关系。

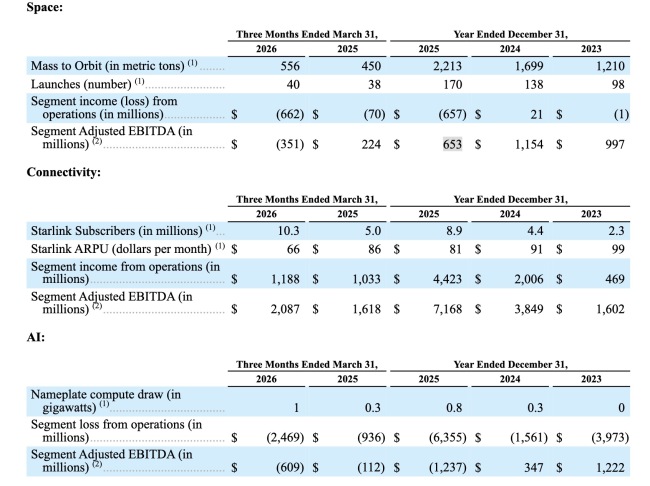

从招股书来看,SpaceX业务主要包括太空、连接以及人工智能三大板块,即航天、星链以及AI业务。真正支撑现金流的业务是卫星互联网业务星链。文件显示,SpaceX在2023年、2024年和2025年的营收分别为103.87亿美元、140.15亿美元和186.74亿美元,净利润分别为-46.28亿美元、7.91亿美元和-49.37亿美元。今年第一季度,该公司收入46.94亿美元,同比增长15%,但净亏损达42.76亿美元,显示出整合AI业务后的“烧钱”程度。

具体来看,SpaceX的太空板块主要是运载火箭研发、发射及相关服务。去年该板块实现收入40.86亿美元,运营亏损6.57亿美元,研发费用为30.04亿美元;今年一季度,该板块收入6.19亿美元,运营亏损6.62亿美元,研发费用为9.3亿美元。研发主要投入在下一代星舰运载火箭,旨在提升运载火箭的可重复使用性、有效载荷能力和发射能力。

连接板块以Starlink星链业务为主,预计到2025年实现收入113.87亿美元,同比增长49.8%;运营利润44.23亿美元,同比增长120.4%。截至2026年3月31日,SpaceX在低地球轨道上拥有约9600颗星链宽带及移动卫星,为约1030万名用户提供互联网连接。

人工智能板块包括Grok模型和算力基础设施等。2026年一季度实现收入8.18亿美元,运营亏损24.69亿美元。此前,SpaceX完成了对xAI的合并。人工智能板块是SpaceX“烧钱”的大头,2026年一季度该板块的资本支出为77.23亿美元。

SpaceX还在招股书中披露了一项新动作:在2026年5月,SpaceX与人工智能开发商Anthropic签订了云服务协议,用于获取计算资源。根据协议,直至2029年5月,Anthropic预计每月将向SpaceX支付12.5亿美元,未来三年内将支付近450亿美元。

过去马斯克曾多次表示,在火星殖民地建立前SpaceX不会上市。如今他改变了主意,加速推进SpaceX上市,背后的战略考量之一是为了吸纳全球流动性,应对“AI烧钱大战”。SpaceX拟将本次发行的净收益用于扩展人工智能计算基础设施、改善发射基础设施及运载火箭、提高卫星星座的规模与容量等。

在递交招股书前,马斯克已经为自己筑起了一道绝对控制权“护城河”。据文件介绍,马斯克在上市前拥有12.3%的A类股份和93.6%的B类股份,对应的持股数量分别为8.49亿股和55.69亿股,投票权合计为85.1%。IPO之后,马斯克还有望成为全球首个万亿富翁。

SpaceX与OpenAI是AI周期里最具代表性的两家公司。一家公司试图重构物理世界的基础设施;另一家公司则在重构数字世界的操作系统。如果OpenAI随后上市,则意味着AI行业将正式进入“公开市场竞争时代”。

不过,相比拥有星链现金流支撑的SpaceX,OpenAI至今仍处于高额算力投入阶段。模型训练、推理支出、GPU采购、电力消耗都在迅速增长,AI公司的商业化能力、订阅收入与企业付费增长将首次被放在公开市场审视。而SpaceX则需要回答资本市场是否真的愿意长期为马斯克的宏大叙事买单的问题。

SpaceX天价估值背后面临多重挑战。此前xAI的11位联合创始人在合并后已悉数离职,xAI进入在马斯克独自领导下的“重建阶段”。技术层面的风险同样不容忽视。SpaceX的核心增长故事之一是在太空中部署AI数据中心线上实盘配资,但这一构想距离真正商业化落地仍有遥远的距离。

2026年元鼎证券-股票配资推荐:六大维度评估安全平台提示:本文来自互联网,不代表本网站观点。