LightCounting今年1月发布的数据显示,2026年全球以太网光模块市场规模有望达260.84亿美元最靠谱股票配资平台,其中800G及1.6T光模块合计渗透率较2023年提升53.67个百分点。这一数字背后隐藏着一个更深层次的产业逻辑变革——光通信产业正在经历从“周期性配套”到“高成长刚需”的身份转换。

当AI大模型训练一次需要消耗数亿GB数据,当全球超大规模数据中心的服务器数量突破千万台,曾经被视为电信投资“周期性配套”的光通信产业,正演进为AI与未来网络不可或缺的“高成长刚需”。这一转变的驱动力是什么?它将把行业带向何方?整个产业的估值体系又将如何被重塑?

AI算力集群与6G等前沿应用并非量的简单增加,而是对光通信性能提出质变要求,催生全新需求维度。这种质变正在重新定义光通信产业的增长天花板。AI算力集群的“毛细血管”需求正在改写产业格局。随着AI大模型参数迭代推动算力需求激增,数据中心已进入“光连接”时代。万卡级AI训练集群和超算中心对光互联网络提出极致要求——单台GB200服务器需要162个1.6T光模块来保证数据传输效率,揭示了AI集群内部互联的严苛性。

1.6T光模块对磷化铟衬底用量较800G提升3倍,单模块需搭载4-8颗磷化铟芯片,这种技术复杂度的跃升意味着行业壁垒的显著提高。数据显示,2024年我国智算中心新增机架数超30万,2025年智能算力规模约为1037.3EFLOPS,预计2025年光模块需求将突破1.2亿只,其中高速光模块占比超60%。这仅仅是需求爆发的开始。

2025年是1.6T光模块商用元年,全球需求量预计达250-350万只。而2026年,800G和1.6T等高速光模块的市场规模将达到146亿美元,其中1.6T潜在需求可能突破3000万只。相比800G,1.6T模块传输容量翻倍,光纤用量减少50%,单位比特成本下降35.7%,但技术挑战也呈指数级增长。

6G与空天地海一体化的“神经网络”需求正在构建全新的应用场景。6G并非5G的简单迭代升级,而是通感算智融合一体、空天地海全域覆盖的智能网络。根据6G的商用时间表,国际标准将于2030年前后形成,这意味着从现在到2030年,光通信产业将迎来四年的密集准备期。

卫星互联网、水下光通信、跨介质通信等新兴场景正从愿景走向实践。信科移动的70亿元定增方案揭示了一个重要趋势:空天地一体化移动通信产业化和研发正成为国家重点支持方向。6G的空天地海全域覆盖需求,倒逼光通信网络架构进行根本性重构——前传、中传、回传边界变得模糊,感知功能融合带来全新的硬件需求,星间激光通信、一体化载荷等创新技术成为必需。

传统基于电信资本开支周期的市场空间测算模型已经失效。根据LightCounting的预测,2026年全球数通光模块市场规模有望达到228亿美元,预计2030年整体市场规模将增长至414亿美元,对应2025-2030年复合增长率为20%。这一增长轨迹与传统电信设备的周期性波动形成鲜明对比。

光通信3.0的价值提升不仅是硬件速率提升,更是其产业角色从“连接”向“连接+算力+感知”融合的智能中枢演进。这种角色的转变正在带动全产业链价值量与利润率的系统性上移。

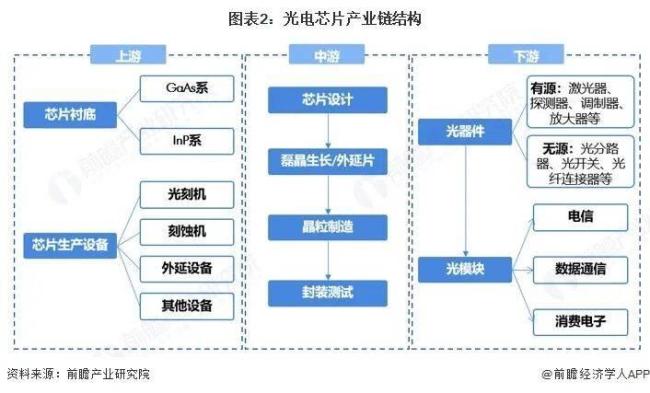

硬件价值深化带来的技术壁垒与单价提升成为产业升级的第一重推力。高速率、低功耗、小体积、高集成度带来的技术复杂度飞跃,正在重新定义产业竞争格局。硅光技术、CPO商用打开光通信成长空间,有望大幅降低AI功耗。ICC讯石最新报告显示,2025年全球光器件市场规模达262.5亿美元,同比增长50%,中国本土厂商全球占比从55.6%提升至63.2%,硅光技术在800G模块中占比已近50%。

关键材料的供需失衡进一步推高硬件价值。磷化铟衬底作为光芯片中的核心材料,2025年全年缺口超200万片,6英寸射频级价格涨至1.8万元/片。在光芯片BOM中,衬底占比较高,以源杰科技2022年1-6月的数据为例,衬底采购金额占比为27.21%,是BOM中最大的单一品类。

软件与系统价值的崛起标志着产业利润重心的转移。光网络与算力网络的协同调度、智能运维、开放解耦等趋势,使得软件、算法、系统集成能力成为新的价值核心。AI内生于网络,同时让网络更好地服务AI应用——这种双向赋能正在催生全新的商业模式。

产业利润重心正在从标准化硬件制造,向具备软硬件协同能力的整体解决方案提供商转移。这不仅仅意味着更高的毛利率,更代表着对产业链话语权的重新定义。那些能够提供端到端解决方案的企业,将获得远超传统硬件制造商的估值溢价。

产业格局重塑为中国光通信产业提供了从“规模领先”到“技术引领”的历史性机遇。中国光芯片行业近年来呈现加速发展态势,截至2025年,中国光芯片市场规模达人民币187.3亿元,较2024年的152.6亿元增长22.7%,连续五年保持年均复合增长率超过19.4%。

在技术路线上,2.5G及以下速率光芯片国产化率已稳定在98.2%,10G光芯片国产化率达86.5%,而25G及以上高速率光芯片的国产化率则从2023年的31.7%提升至2025年的54.3%。这种技术进步速度在制造业中极为罕见。

国际竞争格局正发生结构性变化:美国Lumentum与II-VI在中国大陆市场占有率合计由2023年的51.2%下降至38.7%,而中国厂商在全球光芯片出货量中的占比已从2021年的11.5%跃升至2025年的29.8%。这种变化不仅体现在市场份额上,更体现在技术标准制定的话语权上。

产业基本面的根本性变化,必然要求资本市场对其估值逻辑进行重构。传统通信设备的周期性估值模型,正在与光通信3.0的高成长特性发生激烈碰撞。传统估值逻辑与新产业现实的冲突在资本市场上演着。传统通信设备商的估值往往锚定于运营商资本开支周期,呈现较强的周期性特征,常用PE估值并关注分红率。然而,光通信3.0核心公司的增长驱动力来自AI与前沿科技带来的长期、可持续需求,具备高成长、高研发投入特征,估值应更贴近科技成长股。

这种认知差正在创造巨大的投资机会。截至2026年4月初,已有11只个股近一年最大涨幅超过10倍,其中绝大多数来自AI产业链,而光通信是贡献“十倍股”最多的板块。源杰科技一年涨了近12倍,股价突破1200元,成为A股第二高价股;长飞光纤一年涨了12倍,从30元一路飙升至398元。这些数字背后,是市场对产业逻辑重新定价的过程。

寻找合适的估值锚成为投资决策的关键。适用于光通信3.0领先公司的估值方法需要重新思考:高增长阶段可侧重PEG(市盈率相对盈利增长比率)、PS(市销率,尤其对投入期的解决方案业务)或基于市场空间和份额假设的远期现金流折现。不同细分环节需要差异化的估值方法。上游光芯片、材料环节由于技术壁垒高、国产替代空间大,适合给予更高的估值溢价;中游光模块环节由于AI驱动需求爆发,适合用高成长逻辑定价;下游系统解决方案环节由于稳定需求、规模优势明显,可考虑稳健型估值框架。

当前资本市场对光通信板块的定价在多大程度上反映了产业变革,仍存在显著分歧。长飞光纤市盈率超过300多倍,而光模块新贵中际旭创当前市盈率只有60多倍,这种估值差距反映出市场对不同商业模式理解的分化。

随着产业逻辑从“周期”向“成长”切换,价值重估的机会正在孕育。那些能够准确把握产业变革本质、及时调整估值框架的投资者,将在这一轮产业升级中获得超额回报。

光通信3.0的崛起,标志着数字化浪潮从“连接”走向“算力”与“智能”的核心物质承载完成升级。这场逆袭之路不是单一技术点的突破,而是产业逻辑、竞争格局和价值认定的全面系统性重构。

对中国而言,抓住光通信3.0的变革机遇,不仅关乎单个产业的繁荣,更是筑牢未来数字时代全球竞争战略优势的关键一环。随着6G标准化进程的加速,空天地海一体化网络的构建,以及AI算力需求的持续爆发,光通信作为数字基建中枢的地位将日益凸显。

当前光通信板块的估值,是已经透支了未来成长,还是仅仅反映了产业变革的初期价值?在评估这些兼具高端制造属性和科技成长性的公司时,什么样的估值模型或指标体系更能捕捉其真实价值?对于投资者而言,深入理解产业变革的本质,把握从“管道工”到“数字基建中枢”的转型逻辑最靠谱股票配资平台,或许比单纯追逐短期涨幅更为重要。毕竟,真正的价值发现,永远属于那些能够穿透表象、把握本质的人。

2026年元鼎证券-股票配资推荐:六大维度评估安全平台提示:本文来自互联网,不代表本网站观点。